Autoritatea Națională de Reglementare în domeniul Energiei – ANRE umblă, din nou, la Metodologia de stabilire a tarifelor pentru serviciul de distribuție a energiei electrice, aprobate prin Ordinul președintelui ANRE nr. 169/2018. Noul proiect de Ordin, supus dezbaterii publice, vine cu modificări și completări, ca urmare a mai multor aspect/situații sesizate de operatori. Se propune modificarea şi completarea unor articole din Metodologie în scopul creşterii gradului de rigurozitate şi pentru clarificarea unor aspecte observate recent, precum şi pentru armonizarea prevederilor metodologiei cu ordine ANRE emise ulterior, se precizează în documentul menționat.

Metodologia de stabilire a tarifelor pentru serviciul de distribuție a energiei electrice a intrat în vigoare în anul 2018, anul de referinţă al perioadei a patra de reglementare. În acelaşi an au fost stabilite veniturile ţintă iniţiale pentru cei cinci ani ai perioadei a patra de reglementare calculate pe baza costurilor prognozate conform prevederilor Metodologiei, veniturile liniarizate şi tarifele aferente. În primul an al perioadei de reglementare (anul 2019) se actualizează venitul ţintă iniţial în condiţiile prevăzute de Metodologie, se reia procesul de liniarizare a veniturilor şi se reproiectează tarifele pentru perioada de reglementare în curs.

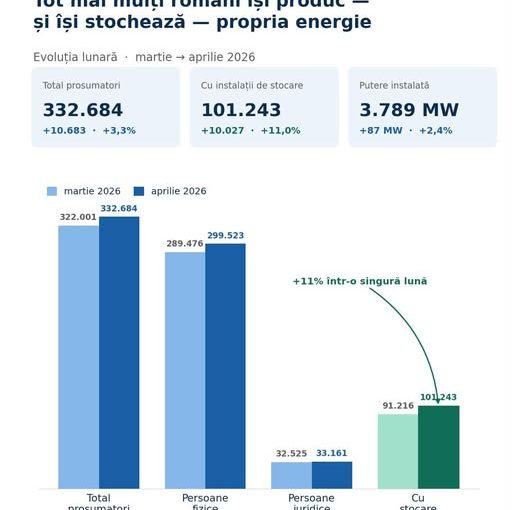

Citește și: https://www.investenergy.ro/?s=tarife+distributie+anre

Direcţia de specialitate a ANRE a identificat următoarea situaţie particulară: contribuţiile aferente fondurilor de salarii sunt de natură controlabilă conform noului cadru legislative. Este astfel necesar să fie considerate în calculul corecţiilor costurilor de operare și mentenanță necontrolabile, deoarece la începutul perioadei a treia de reglementare au fost considerate în prognoză ca fiind necontrolabile conform legislaţiei de la acel moment, se specifică în documentul ANRE.

Ca urmare, se propune modificarea art. 98 din Metodologie, prin precizarea faptului că “prevederile respective se referă la costurile cu lucrările de mentenanţă preventivă, a căror corecţie se amână un an dacă există justificări pertinente pentru amânarea acestora”.

Pentru urmărirea respectării de către operatorii de distribuție a fundamentărilor de costuri prognozate în ceea ce priveşte costurile cu personalul angajat, ANRE are în vedere defalcarea costurilor prognozate aprobate pe categorii de angajaţi: muncitori, personal TESA şi personal cu funcţii de conducere. Potrivit proiectului de Ordin, corecţiile anuale pentru costurile cu personalul se efectuează defalcat pe categorii de angajaţi în situaţia în care nivelul mediu unitar al costurilor legate de personal, realizat în anul respectiv pe cel puţin una din categorii este mai mare decât valoarea aprobată prognozată.

Alte modificări la Metodologie, propuse de ANRE, conform notei de fundamentare:

- Pentru asigurarea armonizării prevederilor Metodologiei cu Metodologia de stabilire a tarifelor pentru serviciul de transport al energiei electrice aprobată prin Ordinul președintelui ANRE nr. 171/2019, se propune introducerea prevederii conform căreia în condiţiile menţinerii modalitatăţii de determinare a preţului prognozat pentru achiziţia CPT, pentru evitarea înregistrării ulterioare a unui nivel semnificativ al corecţiilor, se va aplica o corecție preliminară a costului cu CPT reglementat pentru anul t, în situaţia în care preţul de referinţă recunoscut pentru primul semestru al anului t variază cu mai mult de 10% faţă de preţul prognozat la începutul perioadei de reglementare.

- La aplicarea prevederilor Metodologiei referitoare la modalitatea de luare în calcul a diferenţei de venituri pentru primul an al perioadei de reglementare, rezultată ca urmare a reluării procedurii de liniarizare a veniturilor în primul an al perioadei de reglementare, s-a constatat necesitatea modificării prevederilor art. 84 alin. (3). Modificarea propusă constă în precizarea faptului că diferenţa de venituri pentru primul an al perioadei de reglementare, rezultată ca urmare a reliniarizării, se aplică venitului aferent celui de-al doilea an al perioadei de reglementare, deoarece momentul efectuării diferenţei este ulterior liniarizării.

ANRE precizează că aceste propuneri de modificare a prevederilor existente nu introduc modificări de calcul.

- Se propune totodată modificarea art. 105 prin introducerea unui nou alineat, conform căruia nu se calculează corecţii utilizând formula de calcul a corecţiilor anuale (prevăzută la art. 104) pentru investiţiile realizate în ultimii doi ani ai perioadei de reglementare. Astfel, corecţiile aferente investiţiilor realizate şi recunoscute pentru ultimii doi ani ai perioadei de reglementare sunt luate în considerare la calculul corecţiei de investiţii aferente perioadei de reglementare (prevăzută la art. 72), motivat de suprapunerea momentelor de calcul a corecţiilor.

- Conform art. 60, ANRE compară valoarea netă contabilă a mijloacelor fixe incluse în BAR la data de 31 decembrie a anului de referință, reevaluate conform legislației specifice, comunicată de OD, cu valoarea mijloacelor fixe din BAR corespunzătoare evidenţelor ANRE, la care se aplică RI. Se propune modificarea alin. (2) al art. 60, astfel încât valoarea BAR din evidenţele ANRE să nu depăşească valoarea netă contabilă a mijloacelor fixe incluse în BAR din evidenţele OD.