Articol realizat de Cezar Axintescu, Raluca Gabor, Daniela Goreacii, Luminița Vlaicu, FEL România

La data de 31 martie 2026, schema de plafonare și compensare a prețurilor la gazele naturale instituită prin Ordonanța de urgență a Guvernului nr. 27/2022 și ulterior continuată prin Ordonanța de urgență a Guvernului nr. 6/2025 a ajuns la final.

În contextul unor presiuni continue asupra pieței gazelor naturale — generate de evoluțiile geopolitice, volatilitatea prețurilor la nivel internațional și consumul ridicat din sezonul rece 2025-2026 — Guvernul a adoptat Ordonanța de urgență nr. 12/2026 privind măsurile aplicabile clienților casnici din piața de gaze naturale în perioada 1 aprilie 2026-31 martie 2027 („OUG nr. 12/2026”), prin care sunt introduse noi măsuri menite să asigure stabilitatea pieței și protecția clienților casnici.

Prezenta analiză își propune să explice contextul adoptării noilor măsuri, logica intervenției legislative și efectele potențiale asupra funcționării pieței și asupra participanților la aceasta.

1. Cum se formează prețul gazelor naturale în România și limitele mecanismului instituit prin OUG nr. 12/2016?

Începând cu 1 aprilie 2026, piața gazelor naturale din România va funcționa într-un cadru reglementat stabilit prin OUG nr. 12/2026, adoptată într-un context marcat de tensiuni geopolitice, volatilitate accentuată a piețelor de energie și preocupări legate de securitatea aprovizionării.

Ordonanța definește, încă de la început, reguli distincte de formare a prețului pentru diferite categorii de consumatori, separând clienții casnici de non-casnici.

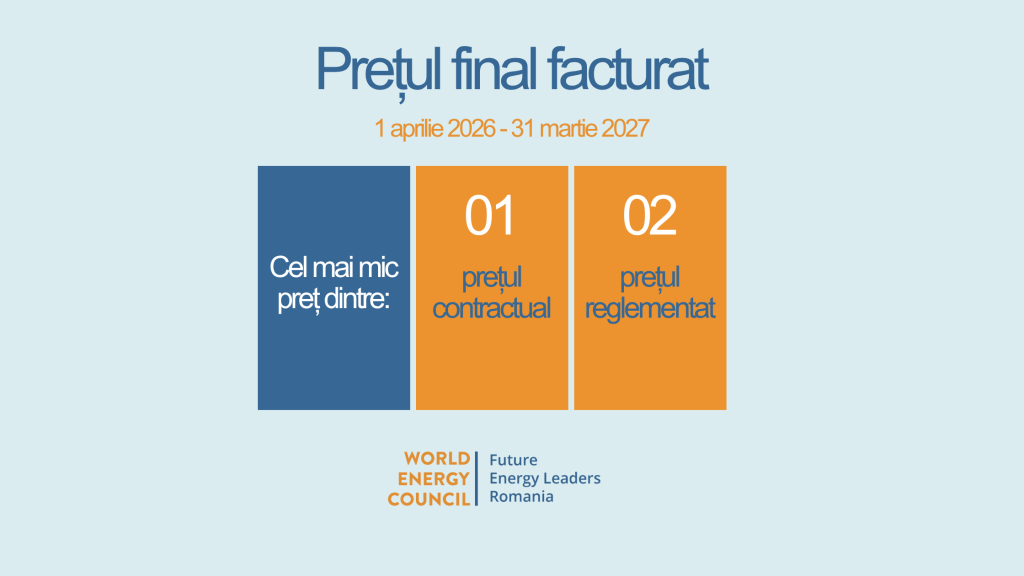

Pentru clienții casnici, prețul final facturat este construit din următoarele componente:

• costul de achiziție al gazelor naturale;

• componenta de furnizare (limitata la un nivel maxim);

• tarifele reglementate de transport și distribuție;

• taxele instituite prin lege

Furnizorii au obligația de a aplica prețul cel mai mic dintre cel contractual și cel rezultat din formula reglementată. Astfel, consumatorul casnic este protejat de variații bruște ale prețului într-un context instabil.

Un pilon central al acestui sistem îl reprezintă utilizarea gazelor naturale din producția internă, care sunt livrate furnizorilor la un preț reglementat de 110 lei/MWh, exclusiv pentru acoperirea consumului populației și a producției de energie termică destinată acesteia. Prin această intervenție, statul introduce un element de stabilitate în structura prețului final și reduce expunerea la fluctuațiile piețelor externe.

Pentru clienții non casnici, prețul gazelor naturale nu este plafonat și continuă să se formeze pe baze comerciale, în funcție de contracte, de disponibilitatea gazelor și de evoluțiile pieței angro. Cu toate acestea, piața nu mai funcționează într-un vid: obligațiile de stocare, alocările de gaze din producția internă și diferențierea dintre segmentele protejate și cele neprotejate influențează indirect structura ofertelor comerciale și nivelul prețurilor.

În ansamblu, OUG nr. 12/2026 oferă stabilitate și predictibilitate pentru consumul esențial, dar o face printr-un mecanism mai puțin aliniat cu logica unei piețe complet liberalizate. Echilibrul dintre protecție și intervenție devine cu atât mai relevant cu cât piața internă este conectată la evoluțiile internaționale ale prețurilor la gaze naturale.

2. Context regional, tensiuni geopolitice și implicații asupra pieței interne

Evoluția recentă a prețurilor gazelor naturale trebuie privită într-un context internațional mai larg, în care Orientul Mijlociu are un rol esențial pentru securitatea energetică globală. Regiunea concentrează o parte importantă din producția și exporturile de GNL – Gaz Natural Lichefiat (în engleză LNG – Liquefied Natural Gas), iar stabilitatea sa influențează direct echilibrul piețelor internaționale. Un punct-cheie în acest mecanism este Strâmtoarea Hormuz, unul dintre cele mai importante puncte de tranzit energetic la nivel global, prin care tranzitează aproximativ o cincime din comerțul mondial de GNL, în special din Qatar, unul dintre cei mai mari exportatori ai lumii .

Chiar dacă Europa și România nu sunt conectate direct la aceste fluxuri prin conducte, orice perturbare sau risc asociat Strâmtorii Hormuz modifică rapid fluxurile globale de GNL. În perioade de tensiune, cargourile sunt redirecționate, competiția dintre regiuni se intensifică iar Europa ajunge să concureze mai agresiv pentru volumele disponibile pe piața spot. Acest fenomen nu presupune neapărat o lipsă fizică imediată de gaze, ci o reașezare a fluxurilor la nivel global, care se reflectă rapid în prețurile de referință europene, în special pe hub-ul TTF din Olanda .

Reacția piețelor vest-europene este vizibilă și în context regional. Mișcările de preț apar mai întâi în hub-urile cu lichiditate ridicată, precum TTF, și sunt ulterior transmise către piețele din Europa Centrală și de Est. Graficul comparativ dintre România, Olanda și Austria surprinde tocmai acest mecanism de propagare: direcția generală a evoluțiilor este comună, chiar dacă ritmul și amplitudinea diferă de la o piață la alta.

Piața din Austria – Baumgarten, reflectă poziția sa de legătură între Vest și Est, iar evoluțiile sale confirmă caracterul regional al șocurilor de preț.

România, deși beneficiază de producție internă și de anumite particularități locale, nu este izolată de aceste tendințe. Prețurile de pe piața internă urmează, în linii mari, evoluțiile europene, cu ajustări determinate de factori precum nivelul stocurilor, structura contractelor sau lichiditatea pieței.

În acest cadru, se impune să analizăm în ce măsură intervențiile statului pot influența sau corecta astfel de evoluții. Măsuri precum cele prevăzute de ordonanță pot avea un anume rol, în principal de stabilizare pe termen scurt, oferind o anumită protecție consumatorilor finali în perioade de volatilitate accentuată. Totuși, ele nu pot decupla piața internă de realitățile regionale și internaționale. Atunci când presiunile vin din exterior, din factori geopolitici și din dinamica pieței europene, efectul unor astfel de măsuri rămâne unul de atenuare, nu de eliminare a cauzelor.

Privite împreună, contextul regional și cadrul de reglementare intern conturează aceeași realitate: piața gazelor naturale din România funcționează într-un echilibru precaut între influențe externe și decizii interne. Pe de o parte, tensiunile geopolitice și modificările fluxurilor globale de energie generează presiuni care se transmit inevitabil și la nivel național. Pe de altă parte, intervențiile statului, inclusiv cele introduse prin OUG nr. 12/2026, încearcă să gestioneze efectele acestor evoluții într-un mod care să ofere stabilitate și predictibilitate pe termen scurt. Fără a putea anula mecanismele pieței sau influențele externe, cadrul de reglementare își propune mai degrabă să atenueze impactul asupra economiei și consumatorilor, într-un context în care formarea prețului rămâne profund legată de dinamica regională și europeană.

3. Măsurile impuse producătorilor de gaze naturale

Pilonul central al mecanismului instituit prin OUG nr. 12/2026 îl reprezintă utilizarea gazelor din producția internă, livrate la un preț reglementat de 110 lei/MWh către furnizori și producătorii de energie termică, în perioada 1 aprilie 2026 – 31 martie 2027.

Noul mecanism de protecție al clienților finali nu mai instituie un preț final plafonat fix, ci introduce o formulă de calcul a prețului, care se raportează în principal la prețul de achiziție al gazelor de către furnizor. În acest fel, prețul final devine unul variabil, dependent de costurile reale de aprovizionare ale furnizorilor, la care se adaugă componentele reglementate și marjele stabilite prin OUG nr. 12/2026.

Pentru a preveni însă situațiile în care furnizorii ar putea achiziționa gaze naturale la prețuri foarte ridicate, aspect care s-ar reflecta ulterior în facturile consumatorilor, OUG nr. 12/2026 prelungește obligațiile producătorilor de a vinde gazele naturale la un preț reglementat.

În concret, pentru perioada 1 aprilie 2026 – 31 martie 2027 producătorii de gaze naturale care desfășoară activități de extracție onshore și/sau offshore, precum și activități de vânzare a gazelor, vor avea obligația de a livra cantitățile necesare din producția internă la prețul de 110 lei/MWh către furnizori și către producătorii de energie termică (PET).

Aceste livrări la preț reglementat sunt destinate acoperirii unor categorii de consum considerate prioritare, într-o ordine clar stabilită de OUG nr. 12/2026, respectiv:

• în perioada 1 aprilie 2026 – 31 octombrie 2026, gazele naturale vor fi alocate pentru constituirea stocurilor minime necesare furnizorilor în vederea asigurării consumului clienților casnici și producătorilor de energie termică, exclusiv pentru gazele utilizate la producerea energiei termice pentru populație în sezonul rece 1 noiembrie 2026 – 31 martie 2027.

• în perioada 1 aprilie 2026 – 31 martie 2027, mecanismul asigură și gazele necesare pentru consumul curent al clienților casnici, iar în intervalul 1 noiembrie 2026 – 31 martie 2027 sunt acoperite și cantitățile necesare pentru consumul curent al producătorilor de energie termică care asigură consumul populației.

Prin acest mecanism de reglementare a prețului aferent producției interne, statul urmărește limitarea costului de aprovizionare al furnizorilor și temperarea evoluției prețurilor finale.

4. Măsuri de sprijin pentru consumatorii vulnerabili la nivelul UE și național

OUG nr. 12/2026 trebuie înțeleasă ca parte a răspunsului statului român la volatilitatea accentuată a prețurilor din sectorul energetic. În același timp, această intervenție se înscrie într-un context european mai amplu, marcat de reforma pieței energiei electrice la nivelul Uniunii Europene, reflectată în Directiva (UE) 2024/1711. Aceasta reprezintă o reacție normativă la șocurile de preț și la riscurile sociale generate de crizele energetice recente, având ca obiectiv consolidarea rezilienței pieței și protecția consumatorilor vulnerabili.

Directiva nu impune mecanisme financiare uniforme, dar oferă statelor membre flexibilitatea de a adopta măsuri țintite pentru protejarea consumatorilor vulnerabili, precum prețuri reglementate, compensări sau prevenirea debranșării.

În plan național, aceste orientări se reflectă în măsuri de sprijin destinate consumatorilor vulnerabili și în intervenții precum cele introduse prin OUG nr. 12/2026, care urmăresc temperarea efectelor volatilității pieței și menținerea accesibilității energiei pentru consumul esențial. În același timp, accentul este mutat treptat de la măsuri generalizate de criză către instrumente mai țintite și investiții structurale menite să reducă pe termen lung expunerea consumatorilor la fluctuațiile pieței energetice.

La nivel național, aceste principii se reflectă în intervenții precum OUG nr. 12/2026, care urmăresc limitarea impactului volatilității și menținerea accesibilității energiei, într-o tranziție de la măsuri generalizate către soluții mai țintite.

În ansamblu, piața gazelor din România funcționează într-un echilibru delicat între influențe externe și intervenții interne, iar OUG nr. 12/2026 trebuie privită ca parte a unui răspuns mai larg la un mediu energetic volatil, strâns conectat la dinamica europeană.

Future Energy Leaders România (FEL România) este programul de tineret al Comitetul Național Român al Consiliului Mondial al Energiei (CNR-CME) și face parte din rețeaua globală a Future Energy Leaders, dezvoltată de World Energy Council.

.jpg)