Hidroelectrica a înregistrat o creștere de 30% a portofoliului de furnizare, ajungând la 768.836 locuri de consum la data de 30 iunie 2025, conform raportului pe primul semestru. Creșterea cu 177.938 de locuri de consum noi reflectă atât atragerea unui număr semnificativ de noi clienți casnici, cât și o expansiune accentuată în segmentul noncasnic, după eliminarea plafonării prețurilor la energie începând cu 1 iulie 2025,precizează compania.

Acest context a favorizat migrarea clienților cu efecte vizibile în ambele segmente de piață, dar cu un ritm mai accelerat în cel noncasnic, unde decizia de optimizare a costurilor e mai rapidă și direct influențată de condițiile pieței, se prezintă în raportul transmis BVB.

În luna aprilie a anului 2025, conform raportului lunar ANRE, Hidroelectrica a înregistrat o cotă de piață de 14,83%, clasându-se pe poziția a doua în randul furnizorilor în regim concurential, ca urmare a fuziunii companiilor PPC Energie și PPC Energie Muntenia, parte a grupului PPC în România, începând cu data de 31 decembrie 2024.

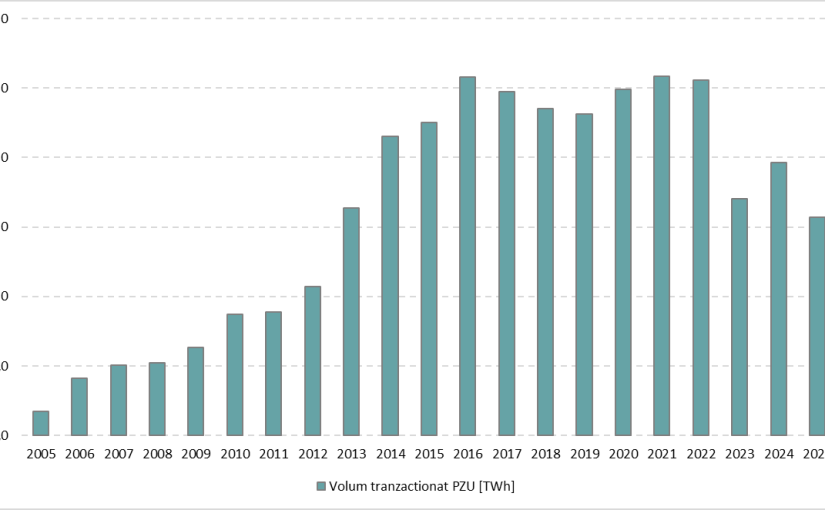

În contextul anunțului privind eliminarea plafonării prețurilor, Hidroelectrica a anticipat creșterea cererii pentru servicii de furnizare, a adoptat o poziție proactivă și a început să achiziționeze o parte semnificativă din necesarul de energie din PZU, adaptându-se dinamic la evoluțiile pieței. Această decizie reflectă tranziția către un model operațional capabil să integreze, în timp real, semnalele pieței în mixul de aprovizionare (producție și trading), se precizează în raport.

Sursă foto: Facebook Hidroelectrica

Profitul net al Hidroelectrica a scăzut cu 41% în primul semestru

Hidroelectrica a înregistrat un profit net de 1,58 miliarde lei, în semestrul I, în scădere cu 41%, comparativ cu perioada similar a anului trecut.

Potrivit raportului semestrial, veniturile au totalizat 4.315 milioane RON, cu 16% sub nivelul înregistrat în aceeași perioada a anului trecut, cu o marja operațională de 41% și o marja netă de 37%, ceea ce reflectă diminuarea avantajului competitiv tradițional rezultat din costul scăzut al producției hidro proprii, arată compania. Creșterea dependenței de piață angro de energie și reconfigurarea structurii veniturilor, cu o pondere în creștere a segmentului de furnizare au influențat nivelul marjelor.

Rezultatele operaționale și financiare sunt ușor peste nivelul estimărilor bugetului din 2025, se precizează în raport. “Contextul operațional dificil, marcat de condiții hidrologice nefavorabile, a condus la o scădere cu 27% a producției nete de energie electrică față de aceeași perioada a anului precedent. Recuperarea din trimestrul II 2025 s-a bazat, în principal, pe achiziția de energie din piață.

În primul semestru al anului 2025, producția netă de energie electrică a fost de 6.068 GWh, în scădere cu 27% față de S1 2024. După un început de an marcat de o reducere accentuată a producției, pe fondul condițiilor hidrologice nefavorabile, respectiv o perioadă de secetă hidrologică severă, cu un debit mediu al Dunării în trimestrul I 2025 de doar 4.257 mc/s, în scădere cu aproximativ 40% față de perioada similară a anului 2024, compania a reușit o recuperare semnificativă în T2, susținută în special de achiziții de energie și de atenuarea scăderii producției, se prezintă în raport.

.jpg)