- Impozitarea suplimentară în sectorul de petrol și gaze a crescut de 11 ori în 2022 faţă de 2020

“Suprafiscalizarea blochează investițiile. O creștere brutală, bruscă, în lipsa unor consultări, a nivelului de fiscalitate poate duce la blocajul sectorului de producere”, avertizează Daniel Apostol, Director General al Federației Patronale de Petrol și Gaze, insistând pe nevoia de consultare reală în privința reglementărilor, de predictibilitate și stabilitate.

Guvernul trebuie să decidă dacă vrea investiții în România. Dacă vrea, să dispună reconsiderea, rejudecarea și reanalizarea unor reglementări fiscale, solicită FPPG.

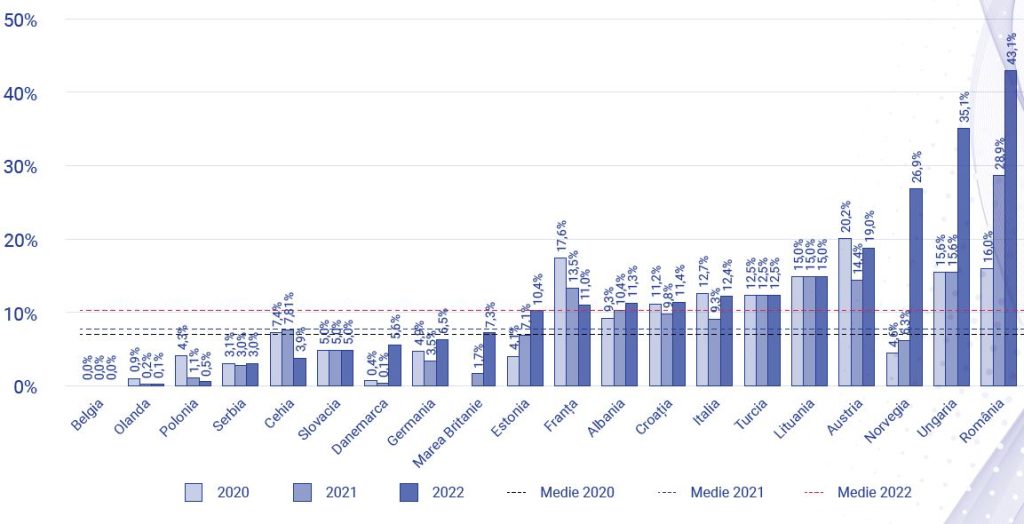

La nivel european, România înregistrează „de departe cea mai ridicată rată de impozitare efectivă în anii 2022 şi 2021, situându-se la un nivel de 4 ori mai mare decât media simplă a ratelor efective de impozitare identificate în celelalte state europene”, potrivit studiului „Analiza sistemului de impozitare specific sectorului upstream al ţiţeiului şi gazelor naturale din România”, realizat de Biriș Goran pentru Federația Patronală de Petrol și Gaze (FPPG).

În timp ce veniturile din producţia de ţiţei şi gaze naturale au crescut cu 203% la nivelul principalilor doi producători analizaţi, respectiv OMV Petrom şi Romgaz, impozitarea specifică a crescut disproporţionat, cu 885%, evidențiază studiul.

Impozitarea suplimentară a crescut de 11 ori în 2022 faţă de anul 2020, în timp ce redevenţele au crescut de 5,2 ori în 2022 comparativ cu anul 2020.

Totodată, impozitul pe profit datorat de către cele două companii analizate, OMV Petrom şi Romgaz, a ajuns la proporţia de 10% din totalul impozitului pe profit încasat la bugetul de stat pe anul 2022.

“Din perspectivă cantitativă, se remarcă o evoluţie semnificativ disproporţionată a impozitării specifice pentru perioada 2020 – 2022. Astfel, rata efectivă de impozitare, calculată ca proporţie a impozitelor specifice sectorului upstream al ţiţeiului şi gazelor naturale din România în totalul veniturilor din producţie, a crescut de la 16% în 2020 la 28,9% în 2021, la 43,1% în 2022 (dacă se exclude contribuţia de solidaritate) sau la 52,2% în 2022 (dacă se include contribuţia de solidaritate)”, arată studiul.

Gabriel Biriș, autorul studiului, semnalează lipsa de stabilitate şi predictibilitate a legislaţiei privind sistemul de impozitare. Pe durata ultimilor 10 ani au fost identificate cel puţin 44 de acte normative cu impact asupra sistemului de impozitare specifică sectorului upstream.

Printre cele mai relevante astfel de modificări se menţionează:

• Introducerea impozitului pe venituri suplimentare ca urmare a dereglementării prețurilor în sectorul gazelor naturale, cu caracter temporar, prelungirea și ulterior permanentizarea acestuia;

• Introducerea impozitului pe veniturile din activitățile de exploatare a resurselor naturale, cu caracter temporar și prelungirea repetată a perioadei de aplicare;

• Introducerea impozitului asupra veniturilor suplimentare din producția internă din perimetre offshore / onshore de mare adâncime, actualizarea ulterioară a acestuia;

• Modificarea metodologiei de calcul al prețului de referință pentru gazele naturale extrase în România;

• Introducerea impozitului suplimentar pentru persoanele juridice care desfășoară activități în sectoarele petrol și gaze naturale (Legea 296/2023);

• Majorarea cotelor de redevență petrolieră (OUG 91/2023).

Propunerile specifice de îmbunătăţire a actualului sistem de impozitare includ, printre altele:

• Realizarea unei analize cost-beneficiu cu privire la oportunitatea majorării impozitării specifice;

• Recalibrarea nivelului de impozitare în sensul reducerii sarcinii fiscale efective, la un nivel mai apropiat de media statelor europene;

• Eliminarea impozitului suplimentar pentru persoanele juridice ce desfăşoară activităţi în sectoarele petrol şi gaze naturale având în vedere nivelul deja ridicat al impozitării specifice în sectorul upstream, interacţiunea cu clauzele de stabilitate şi deficienţele clare de implementare;

• Revenirea la nivelul anterior al cotelor de redevenţă;

• Adoptarea unor preţuri de referinţă relevante pentru piaţa internă sau stabilirea redevenţei prin raportare la veniturile efectiv realizate de producători;

• Creşterea gradului de corelare a impozitării specifice cu profitabilitatea proiectelor de exploatare.

Sistemul de impozitare specific sectorului este complex, fiind format din:

- redevenţe petroliere;

- impozitul pe veniturile suplimentare obţinute din dereglementarea preţurilor din sectorul gazelor naturale;

- impozitul pe veniturile suplimentare din vânzarea gazelor naturale din producţia internă proprie extrase din perimetre petroliere offshore şi/sau perimetre onshore de mare adâncime;

- impozitul pe veniturile din activităţile de exploatare a resurselor naturale, altele decât gazele naturale;

- contribuţia de solidaritate

- impozitul suplimentar pentru persoanele juridice care desfăşoară activităţi în sectoarele petrol şi gaze naturale (impozit specific pe cifra de afaceri).